死亡保険金には税金がかかる

死亡保険金には税金がかかる

2021年2月19日

死亡保険金と満期保険金は、契約者、被保険者、保険金受取人が誰であるかにより、所得税、相続税、贈与税のいずれかの課税の対象になり、お金を受け取った人が税金を支払うことになります。交通事故や病気などで死亡し、指定されていた保険金受取人が死亡保険金を受け取った場合、また解約返戻金や満期保険金には税金がかかります。

死亡保険金や満期保険金を受け取る場合にかかる税金は、以下のように契約者、被保険者、保険金受取人の組み合わせによって種類が異なります。

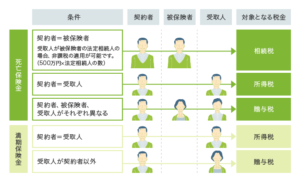

A<契約者=被保険者の場合>

- 夫が自分の万が一に備えて契約した場合など、「契約者も被保険者も夫、保険金受取人は妻」の契約形態の場合は「相続税」の対象となります。死亡保険金には遺された家族の生活保障という役割があるため、受け取る人が法定相続人の場合は税負担が少なく抑えられるようになっています。

- B<契約者=保険金受取人の場合>

- 夫が妻の万が一に備えて契約した場合など、「契約者と保険金受取人が同じで、被保険者が別の人」の契約形態の場合は「所得税」の対象となります。保険料を支払った本人が受け取ったお金については、原則どのような場合でも「所得税」となり、支払った保険料を差し引いて税金を計算することができます。

- C<契約者≠被保険者≠保険金受取人の場合>

- 夫が妻の万が一に備えて契約し、保険金を子どもが受け取れるように契約した場合など、「契約者と被保険者と保険金受取人が別々」の契約形態の場合は、「贈与税」の対象となります。保険料を支払った人が死亡したわけでもなく、他人がお金を受け取るため、契約者から保険金受取人に「贈与」が発生したとみなされるわけですね。

-

上記の3つのケースで、最も課税対象額が少なくなったのは、相続税がかかる「契約者=被保険者」のケースとなります。相続税については、法定相続人の数が少ないとその分非課税分として引ける金額が少なくなるため、課税対象額は高くなりますが、相続税自体に大きな基礎控除があり、配偶者にも大きな軽減措置があるため、一般的にこの3つのケースで最も課税対象額が少なくなる契約形態となります。一方、最も課税対象額が高くなるのは贈与税がかかる「契約者≠被保険者≠保険金受取人」のケースです。非課税となる金額は基礎控除額の110万円しかない上、税率も相続税に比べるとかなり高くなります。

営業課、中原